清水建設(1803)の株価分析と特徴をまとめていきます。

清水建設を5つのポイントで説明

- 民間建築が受注高の約72%を占めていて歴史的建造物と病院建設に強い

- 堅実経営が強みだが工事損失引当金はスーパーゼネコンの中で1番大きい

- 売上の主力は建設事業だが利益率の主力は投資開発事業

- 配当目的や優待目的には不向きな銘柄

- 清水建設の株価が安い理由はスーパーゼネコンの中で発行済み株式数が多いから

清水建設の概要

清水建設は、スーパーゼネコンの一角を担っていて、その中で売上高は3位、営業利益は最下位です(2024年度3月時点)。

創業者の清水喜助が宮大工だったこともあり当時の「日光東照宮」の修理や「江戸城西の丸」再建に携わっていました。

現代では「出雲大社」や「平安神宮」の改修工事も手掛けています。

この事から清水建設は、歴史的建造物に強みを持っている事が分かります。

スーパーゼネコン5社の中で医療関連の受注実績はトップクラスです。

特に病院建設で圧倒的なシェアを持っています。

自社で設計施工が行える強みを活かした最先端病院の受注だけではありません。

清水建設が病院スタッフとして運営に参画する事でノウハウを蓄積しています。

そのノウハウの蓄積で国内外でも大規模な病院の建設工事を受注しています。

また2019年時点で、引用特許数が5年連続トップです。

この実績は、清水建設が他社と比べて独自の技術と開発力があるという事になります。

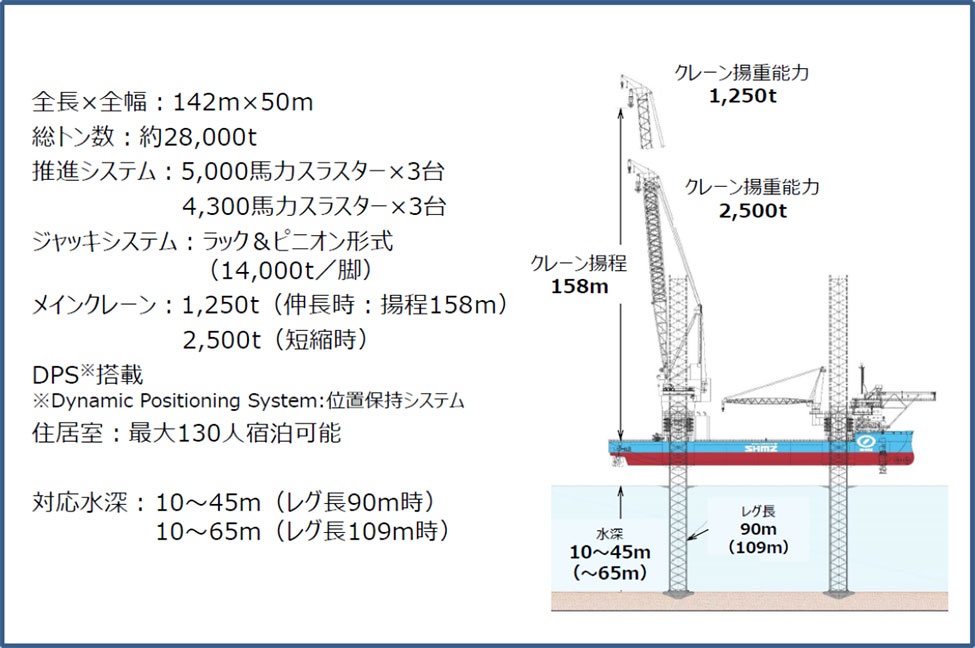

世界最大級のSEP船「BLUE WIND」が完成

引用:清水建設

仕様

引用:清水建設

22年10月に、世界最大級の搭載能力及びクレーン性能を備えた自航式SEP船を完成しました。

清水建設は、このSEP船に約500億円を投じています。

この世界最大級のSEP船の建造の目的は、洋上風力発電施設です。

再生可能エネルギーの中で、洋上風力発電施設の建設プロジェクトが日本各地で本格化しています。

また、洋上風力発電施設建設工事の市場規模は5兆円超えと言われています。

その中で、欧州では大型とされる6~8MW(メガワット)級の洋上風車による発電施設が商用化されています。

また、欧州の発電事業者及び風車メーカーは、将来、固定価格買取制度(FIT)に頼らなくても事業採算を確保できるように、9~12MW級の超大型風車の計画を進めています。

今後の発電単価の削減と限られた建設海域での事業規模・採算を考えた時に、日本も欧州同様に8MW級以上の風車が必須となってきます。

しかし、今までの日本には8MW級以上の風車建設に対応できるSEP船がありませんでした。

そこで清水建設は、日本国内で計画されている洋上風力発電施設のEPC受注を目指すために、世界最大級の搭載能力及びクレーン能力を持つSEP船の建造をスタートしました。

完成したSEP船は、8MW風車なら7基、12MWなら3基分の全部材を一度に搭載できます。

丸彦渡辺建設の株式を取得し子会社化

清水建設は、2023年5月に北海道札幌市に本社を置く丸彦渡辺建設を連結子会社化しました。

丸彦渡辺建設は、1918年に北海道で創業したゼネコンです。

創業以来、建築事業、土木事業、リニューアル事業、機械・生産サポート事業等を全国で展開してきました。

特に製紙関連の企業の施設を中心に民間工事・官公庁工事を安定的に受注してきました。

また、丸彦渡辺建設の本社のある北海道は、2030年に新幹線の全線開通を予定しています。

この経済波及効果や観光資源の活用、再生可能エネルギーの導入拡大等が期待できる地域です。

清水建設の様々な初

- 日本初の本格的鉄骨建築の「丸善本店ビル」

- 日本初の商業用原子力発電所「日本原子力発電東海発電所」

- 日本初のLNG地下タンク「東京ガス根岸LNG基地工事第1号基」

- 日本初の高張力による吊り屋根構造の「国立代々木競技場」

- 世界初の埋蔵式地下貯槽「東京ガス扇島工場」

- 世界初の表層メタンハイドレートのガス回収実験に成功

事業セグメント

清水建設は、主に2つのセグメントから成り立っています。

引用:清水建設

引用:清水建設

清水建設の売上構成比率(2024年3月期)

売上の主力は当社建設事業になっていて、全体の67.0%を占めています。

建設事業の中でも、国内の民間建築で全体の72.7%を占めています。

国内工事の用途別内訳では、事務所・庁舎、工場、教育・研究・文化が受注高の約62.4%を占めています。

清水建設の利益構成比率(2024年3月期)

利益の主力は当社投資開発事業になっていて、全体の32.8%を占めています。

当社投資開発事業の利益率は33.39%となっていて、一番利益率が高いセグメントです。

しかし、前期の利益率が42.8%だったので、利益率は悪化しています。

その次に大きいのが、当社建設事業で利益率は1.42%です。

しかし、前期の利益率が3.37%だったので、利益率は悪化しています。

ゼネコンの決算を見る中で重要なのが工事損失引当金です。

この工事損失引当金とは、工事に対して赤字の見通しが立った時、先に当期の損失として計上しておく事です。

つまり、かなり厳しい条件での受注や原材料や人件費の高騰、工事の進捗が悪化している事がわかります。

清水建設の工事損失引当金は、スーパーゼネコンの中で1番多い金額です。

しかし、前年に引き続き増加しているのでかなり無理をした受注をした事が分かります。

株価の推移

月足10年チャート

引用:株探

週足5年チャート

引用:株探

株価指標

- PER:16.0倍

- PBR:0.72倍

上場しているスーパーゼネコン4社の平均PERが15.3倍、PBRが1.04倍です。

清水建設の株価は、上場しているスーパーゼネコン4社の中でも割安と判断されています。

チャート分析

月足10年チャートを見ると、直近は1000円付近の節目で売られています。

この3212円は1991年以来の高値です。

月足移動平均線は24MAが上向きですが、13MAは下向けに転換しようとしています。

週足移動平均線は全て下向きので、株価も26MAを割り込んでいるので下落傾向です。

まずは、株価が週足26MAを上抜け出来るかに注目です。

業績と収益性の推移

売上高と営業利益

引用:株探

売上高の過去最高は1993年に2兆3699億円、営業利益の過去最高は1993年の1631億円です。

売上高は、過去最高にはまだ及びませんが、直近5年で確実に伸ばしてきています。

利益面ではまだまだ厳しい状態が続いていましたが、底打ちを見込んでいます。

経営効率

引用:株探

- 営業利益率:2.28%

- ROE:4.50%

- ROA:1.58%

- EPS:56.6円

ROEは10%以上、ROA5%以上あれば経営効率の優秀な企業の目安になります。

スーパーゼネコン5社の平均ROE5.56%、ROA2.17%です。

清水建設の経営効率は、平均を下回る経営効率です。

スーパーゼネコン5社の平均営業利益が3.58%です。

清水建設の営業利益率は、平均を下回る利益率です。

財務状況

引用:株探

- 自己資本比率:35.0%

- 有利子負債倍率:0.68倍

スーパーゼネコン5社の自己資本比率の平均は37.2%、有利子負債倍率は0.38倍です。

これに対して、清水建設の財務状況は平均を下回っています。

スーパーゼネコン5社の利益余剰金の平均は26.1%です。

また、総資産に対して30%以上が安心の目安と言われています。

清水建設の利益剰余金は、総資産に対して23.1%となっています。

24年3月期の決算で営業利益が-246億円だったので、本業で苦戦している事が分かります。

中期経営計画

利益目標

引用:清水建設

事業戦略

建設事業

引用:清水建設

不動産開発事業

引用:清水建設

エンジニアリング事業

引用:清水建設

グローバル展開

引用:清水建設

業績目標、財務KPI

引用:清水建設

26年度までの中期経営計画でROE8%以上、自己資本比率35%以上、D/Eレシオ1.0倍以内、配当性向40%程度(下限配当を年20円)を掲げています。

キャッシュアロケーション

引用:清水建設

投資計画は、30年度に2000億円以上の利益目標達成のために非建設事業に注力しています。

資本コストや株価を意識した経営の実現

引用:清水建設

配当金の推移と株主優待

配当金の推移

引用:清水建設

- 配当金:23円(2024年3月期)

- 配当利回:2.55%(23年6月28日)

- 配当性向:40.6%

26年度までは中期経営計画で連結配当性向40%を目安とし、下限配当を年20円に設定しています。

25年3月期の配当は前期から3円増配の23円を予想しています。

株主優待

引用:清水建設

1000株以上保有で、自社の木工製品のコースターがもらえます。

最低70万円以上の資金が必要なのでかなりハードルは高いです。

まとめ

清水建設を買うなら、株価が週足26MAを上抜け出来るかに注目したい。

チャートを見ると週足移動平均線は全て下向きで、週足26MAも割り込んでいます。

また株価も下値を切り下げているので、当面は下落傾向と言えます。

無理をしない堅実経営が特徴の清水建設で、22年度は3年連続減益に歯止めをかけました。

しかし、23年度はー246億円の営業利益で終わっています。

工事損失引当金はスーパーゼネコンの中で1番大きく、今後も注意が必要です。

清水建設の株価がなぜ安いのかの理由は、単純に発行済株式数が多いからです。

発行済み株式数はスーパーゼネコンの中で一番多い約7億4300万株です。

大林組で約7億2100万株、鹿島建設が約5億2800万株、大成建設が約1億8800万株です。

発行済み株式数が多いので他のスーパーゼネコンより株価が安い理由です。

しかし、清水建設の株価が安い理由は、清水建設の特徴にもあると思います。

清水建設の特徴は、他のスーパーゼネコンと比べても国内建築に主軸を置いていて全体の70%を占めています。

逆を言うと海外の恩恵を受けれないのが弱点になります。

また、堅実経営が強みのはずが、工事損失引当金の増加や財務体質の悪化も挙げられます。

しかし、中期経営計画で不動産開発事業への投資で24年3月期も大きな成果が出ています。

実際に投資開発事業の利益は、建設事業と並ぶ規模に成長しています。

今後は建設事業の国内建築事業だけでなく、投資開発事業のセグメント利益にも注目です。

こちらもCHECK

-

鹿島建設(1812)の株価分析と特徴【スーパーゼネコンの中で首位】

鹿島建設(1812)の株価分析と特徴をまとめていきます。 鹿島建設を5つのポイントで説明 様々な日本初を持つ技術力と総合力の高さ 海外売上比率は30%でアメリカや東南アジアに強み 土木事 ...

続きを見る

こちらもCHECK

-

大林組(1802)の株価分析と特徴【過去最高の売上高を更新予想】

大林組(1802)の株価分析と特徴をまとめていきます。 大林組を5つのポイントで説明 首都圏だけでなく関西でも都市開発に強み 海外事業は北米に注力していて現地企業を3社買収 売上と利益の ...

続きを見る

こちらもCHECK

-

大成建設(1801)の株価分析と特徴【非同族経営のスーパーゼネコン】

大成建設(1801)の株価分析と特徴をまとめていきます。 大成建設を5つのポイントで説明 スーパーゼネコンの中では唯一の非同族経営 世界屈指の技術力で都市開発と大型土木工事に強み 自社株 ...

続きを見る

こちらもCHECK

-

竹中工務店の特徴とまとめ【非上場の建築専業スーパーゼネコン】

竹中工務店の特徴をまとめていきます。 竹中工務店を5つのポイントで説明 非上場の建築専業のゼネコンで売上と利益はスーパーゼネコン5社の中で5位 海外事業はアメリカ、ヨーロッパ、東南アジア ...

続きを見る

あなたのクリックが励みです!

![]()